💵 自負額實支理賠機制

這篇只講一件事:自負額到底什麼時候扣?又該扣多少?

把條款、DM、差額證明對照後,運作方式跟直覺不太一樣。

業務教育版 · 以「全球 XHO/XHP」為例

把條款、DM、差額證明對照後,運作方式跟直覺不太一樣。

📌 先看核心條款

自負額=保險公司先扣掉一段「不賠的金額」,剩下的才進入理賠。

一句話:自負額是「先扣、再賠」

有自負額的實支,公司會先扣掉一段不賠的金額,剩下的才進入理賠計算。所以「能不能補滿、客戶要不要自付」,關鍵就在這段自負額怎麼算。

📜 條款第 2 條第 11 項

「自負金額」係指本公司依本附約第九條至第十一條給付各項保險金時,應由被保險人自行負擔之部分,本公司得依本附約約定逕行扣除之金額。

→ 公司可在給付前,先把自負額這段扣掉。

📜 條款第 15 條|給付限制

符合以下情形之一者,不給付保險金:

- 已獲健保給付部分

- 未超過自負額部分

- 已由其他正本實支理賠部分

→ 健保、自負額、別家正本已賠 = 三段都先扣。

🌟 真正的關鍵:DM 的「取其大」

XHO/XHP 第二版 DM 有一段很重要——實際扣的不一定是「固定自負額」。

🌟 取其大原則

「自負金額」及「已獲得其他醫療費用保險依醫療費用收據正本以實支實付給付之金額」兩者中,取較大值後之餘額核付。

📈 前一家賠很多

若前一家正本實支已賠金額 大於 自負額——

全球直接用「前家已賠金額」當作自負額扣除

📉 前一家賠很少

若前一家已賠金額 小於 自負額——

全球仍維持原本的固定自負額

全球實際扣除 = max(固定自負額,其他正本已賠)

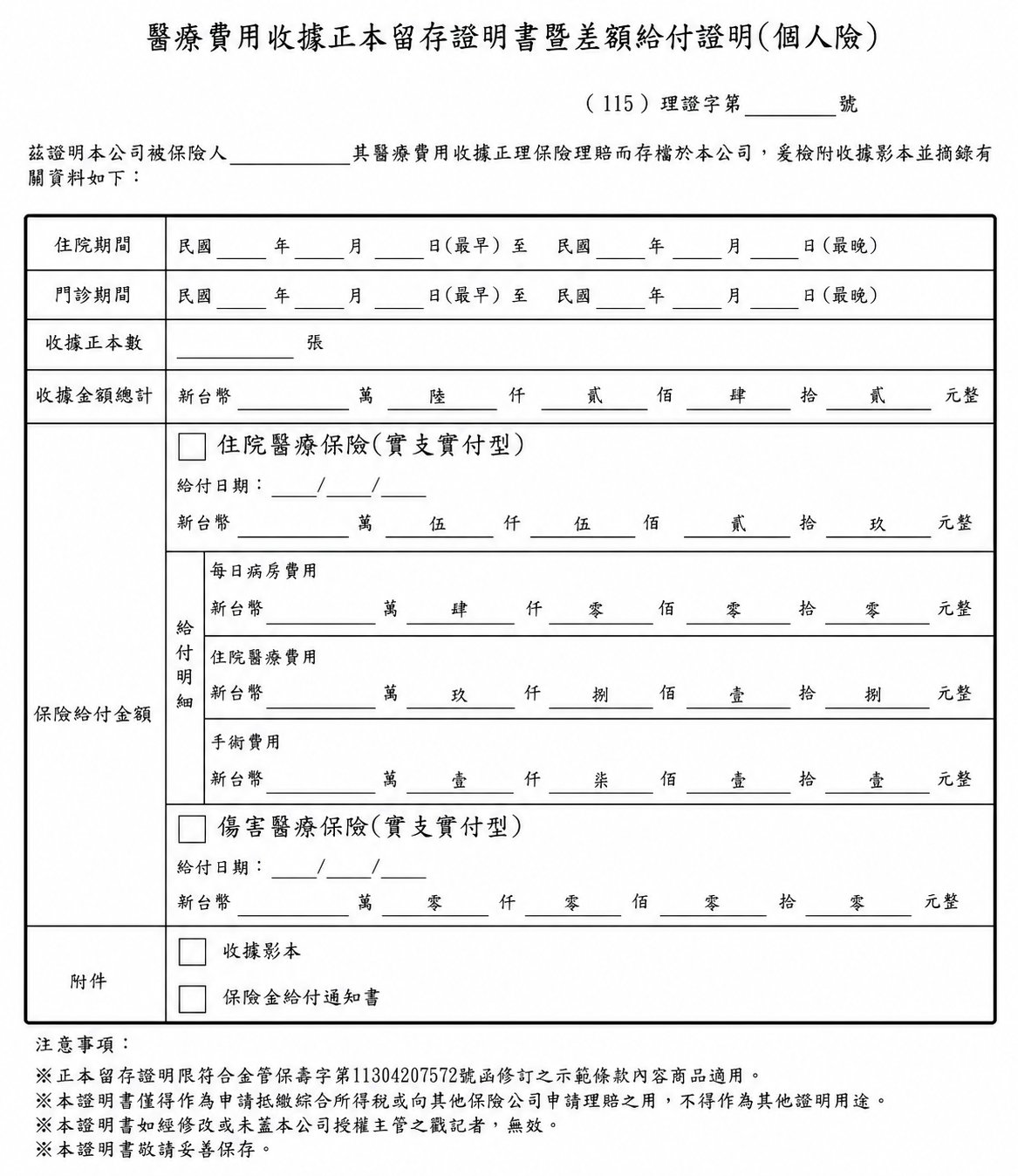

📄 關鍵文件:差額證明(正本留存)

先送件的公司會留下收據正本,開立這張「正本留存證明書暨差額給付證明」,後送公司才知道總收據多少、已賠多少。

☝️ 點圖可放大。表內會載明「收據總額」與「已理賠金額」,這正是後送公司「取其大」時,用來計算自負額扣除的依據。

📌 副本實支不需正本收據,自負額型卻必須用正本,所以送件順序、正本留在誰那裡,會直接影響理賠結果。

📌 副本實支不需正本收據,自負額型卻必須用正本,所以送件順序、正本留在誰那裡,會直接影響理賠結果。

🧮 互動試算器

輸入金額,自動算出「前家先送 vs 全球先送」各賠多少、客戶要不要自付。

🧮 自負額實支試算

適用組合:前一家=額度型正本實支(如新光 U5,無自負額)+ 全球=自負額型實支(XHO/XHP)。金額單位:萬元。

萬

萬

萬

萬

快速帶入:

①前家先送 → 全球後送

②全球先送 → 前家後送

📊 三種情境圖解

點開看「新光 U5 + 全球 XHO 4A」在不同額度下的先送/後送結果(全球自負額 10 萬、XHO 限額 40 萬)。

💡 五大重點結論

規劃自負額實支前,先想清楚這五件事。

🙏 本篇資料來源:感謝 楊語晴 保險經紀人 授權提供 · 原文連結 ↗

📌 條款依據:全球人壽 XHO/XHP 實支實付醫療保險附約條款(第 2、9~11、15 條)+ 第二版商品 DM(「取其大」核付原則)+ 差額證明實例對照。

⚠️ 提醒:本頁為業務教育與觀念整理,實際理賠認定一律以保單條款及各公司核保/理賠實務為準。不同公司對「副本/正本、同公司加掛」的認定可能有差異,規劃前請先確認理賠模式。

📌 條款依據:全球人壽 XHO/XHP 實支實付醫療保險附約條款(第 2、9~11、15 條)+ 第二版商品 DM(「取其大」核付原則)+ 差額證明實例對照。

⚠️ 提醒:本頁為業務教育與觀念整理,實際理賠認定一律以保單條款及各公司核保/理賠實務為準。不同公司對「副本/正本、同公司加掛」的認定可能有差異,規劃前請先確認理賠模式。